今日は13時10分から大阪地方裁判所で附属機関訴訟の第5回口頭弁論がありました。 次回は来年1月24日13時20分から。大阪地裁1007号法廷です。

前回の法廷で財務会計行為についての釈明を求められたので、今回は以下の準備書面を提出しました。上の画像のとおり、濱田市長は、予算が数万円の小さな話でさえ部下に任せきりにしないとのことなので、当然、本件についても責任を負うべきであると主張をしました。

市バスの売上金不明事件のときに任命された「特別調査員」についても疑問が・・・高槻市側は特別調査員が調査したと主張するのですが、市の公文書を読む限り、どうもそうではないようです。

準備書面3

第1 市長・濱田の責任

1 財務会計行為についての責任

(1)市長も「当該職員」であること

昭和55年4月10日最高裁第二小法廷判決(判時1234号31頁)は、「当該職員」を「当該訴訟において、その適否が問題とされている財務会計上の行為を行う権限を法令上本来的に有するものとされている者及びこれらの者から権限の委任を受けるなどして右権限を有するに至った者を広く意味し」としており、同判例の趣旨を受けた平成5年2月16日最高裁第三小法廷は「普通地方公共団体の長は、当該普通地方公共団体を代表する者であるとともに(地方自治法第47条)、条例、予算その他の議会の議決に基づく事務その他公共団体の事務を自らの判断と責任において誠実に管理及び執行する義務を負い(同法138条の2)、予算の執行、地方税の賦課徴収、分担金、使用料、加入金又は手数料の徴収、財産の取得、管理及び処分等の広範な財務会計上の権限を有するものであって(同法149条)、その職責及び権限の内容にかんがみると、長は、その権限に属する一定の財務会計上の行為をあらかじめ特定の吏員に委任することとしている場合であっても、右財務会計上の行為を行う権限を法令上本来的に有するものとされている以上、右財務会計上の行為の適否が問題とされている当該代位請求住民訴訟において、同法242条の2第1項4号にいう「当該職員」に該当すると解すべきである。」と判示している。

すなわち、普通地方公共団体の長たる高槻市長は、法令上、本来的にかかる権限を有する以上、「当該職員」に該当するのである。

(2)市長・濱田の責任

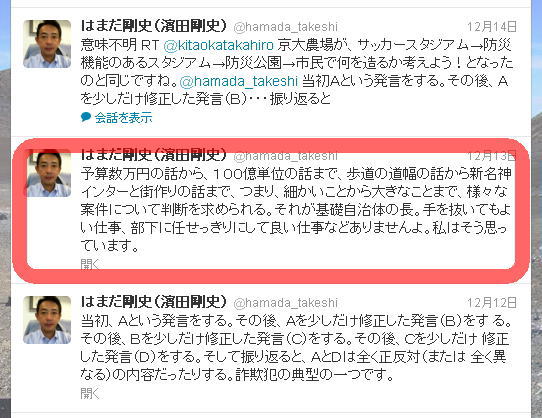

甲A-5のとおり、濱田自身、「予算数万円の話から、100億円単位の話まで・・・細かいことから大きなことまで、様々な案件について判断を求められる。それが基礎自治体の長。手を抜いてもよい仕事、部下に任せっきりにして良い仕事などありませんよ。私はそう思っています。」とツイッターというサイトにおいてインターネット上で公言している。すなわち、形式上、各担当者が専決により決裁をしていたとしても、「部下に任せっきり」にせず、実質上は、濱田が判断をしているものと見做さざるをえない。

したがって、本件各委員らの報酬に係る支出負担行為及び支出命令といった財務会計上の行為について、各担当課長等に専決されているとしても、濱田がその財務会計行為について責任を負うべきである。

なお、次項で述べるとおり、上記財務会計行為に違法性は無くとも、その原因行為・先行行為に違法性があるので、当然その違法性は当該財務会計行為に継承される。

2 非財務会計行為についての責任

(1)違法な要綱の制定

本件各委員らについては、実質的には地方自治法上138条の4第3項 が規定する「附属機関」の委員等であるにも関わらず、本件各委員会等は同条に反して条例で設置されず、要綱でのみ設置されているから、違法であることは原告訴状に記載のとおりである。

(2)違法性の承継

後述する特別調査員を除き、本件各委員らに対しては、条例に基づかず、要綱で報酬額が規定され、これに基づき報酬が支給されている。

原因行為・先行行為に違法性があれば、その違法性が当該財務会計行為に継承されることは、数々の判例から明らかであるが、本件の場合、原因行為・先行行為たる要綱の制定(条例の非制定)が違法なのであるから、これを根拠とする上記報酬もやはり違法であるといわざるをえない。

(3)市長・濱田の責任

前項(2)記載のとおり、濱田は、形式上、各担当者が専決により決裁をさせていたとしても、部下に任せっきりにせず、実質上は、自らが判断していた。したがって、本件の要綱制定、すなわち地方自治法上138条の4第3項に反し条例で本件各委員会を設置しなかったことについても、濱田が判断し決定していたものと考えられるので、濱田がその違法行為についての責任を負うべきである。

また、高槻市事業公開評価会(=高槻版事業仕分け)、高槻市営バス営業所売上金不明事案特別調査員、高槻市特別顧問については、濱田自身が議会で説明し、高槻市交通部に関する特別改革検討員については高槻市自動車運送事業管理者が議会で説明しているのであるから(甲B-4, 甲C-3,甲D-2,甲E-2)、同議会に出席していた濱田に、少なくともこれらについては、故意又は重大な過失があったといわざるをえない。

3 管理監督責任

仮に、1項(2)記載の濱田の公言が、単に見栄を張っただけの嘘であったとしても、濱田には、上記要綱制定及び上記報酬支出に係る財務会計行為につき,専決を任された補助職員が違法行為をすることを阻止すべき指揮監督上の義務があった。しかし、濱田は、この義務に反し,故意又は過失により上記補助職員が非財務会計上あるいは財務会計上の違法行為をすることを阻止しなかったのであるから、高槻市に対し,不法行為に基づく損害賠償義務を負うというべきである。

4 小括

濱田は弁護士でもあるから、法律の専門家であり、かつ、高槻市政については、予算数万円の話から100億円単位の話まで部下に任せっきりにせず、様々な案件について判断をしていると公言している。広島高裁岡山支部平成21年6月4日判決は、平成14年に要綱違法解釈の判例が3件出ていたことに鑑みれば、市長個人に公金違法支出にかかる過失が認められてしかるべきであるとしているから、この判示に鑑みれば、濱田には少なくとも過失があるものといわざるをえない。

第2 特別調査員についての補足

被告は、平成25年10月3日付け準備書面(3)において、「平成24年5月1日付で就任した特別調査員は、同日から同年6月21日にかけて、各自が、営業所売上金不明事案についての調査を行い(乙C3)・・・」として、特別調査員自身が調査をしたとしている(3頁)。

しかし、特別調査員らの「特別調査員業務実績報告書」には、「・・・(要綱)第6条に定める指導及び助言又はその準備行為を実施した・・・」として、指導及び助言又はその準備行為の記載しかなく、自らが調査をしたとはされていない(乙C3-1の3頁以降、乙C3-2の3頁以降)。

この「特別調査員業務実績報告書」には「実施した業務の内容」の欄があるが、業務内容も簡便に箇条書きされているだけであって、まったく詳細が記載されていない。

平成24年7月9日付(業務の実施は同年6月21日)の最終の「特別調査員業務実績報告書」(乙C3-2の最終頁)の「実施した業務の内容」の欄には、「助言のとりまとめ」とあり、最終的には調査員自らが調査報告を取りまとめたのではなく、高槻市職員に対する助言のとりまとめが行われたものと考えられる。

原告は念のため、調査結果の分かる文書の情報公開請求を行ったが、高槻市コンプライアンス室と高槻市交通部の連名の「高槻市バス営業所売上金不明事案に関する調査結果について」という文書が出てきたのみであった。これには、やはり、特別調査員は指導・助言等をしただけであり、調査を行ったのは高槻市職員である旨が記載されている(甲C-4乃至7)。

以上からすれば、特別調査員らは、自ら調査したのではなく、あくまでも指導及び助言又はその準備行為を行ったのであり、調査を行ったのは高槻市職員であったと考えられる。

したがって、被告の主張は虚偽である。

濱田は、議会や本件裁判では特別調査員らが調査を行ったと主張する一方(甲C-2)、実際には指導・助言等をさせていただけなのである。

調査をしたにせよ、指導や助言であったにせよ、前者ならば「調査」に当たり、後者ならば「意見」もしくは「調査」に準じるものといえるから、いずれにせよ附属機関に該当する。

仮に調査であった場合、特別調査員に対する報酬は、要綱にすら基づかないまったく無根拠の違法な支出であるし、指導・助言等の場合は、要綱には基づくが法令に基づかない違法で高額過ぎる支出である。いずれにせよ違法性は明白である。

以上