高槻市で老人クラブの補助金が詐取されるという事件がありました。6月議会で追及し、住民監査請求もしましたが、高槻市役所はまったく公表していません。

老人クラブというのは、高齢者の生きがいや健康づくりなど行う地域住民の自主的な組織。高槻市には250余りの老人クラブがあります。老人福祉法では、地方公共団体は、老人クラブ等に適当な援助をするように努めなければならないと定められています。高槻市役所は、老人クラブに補助金を出したり、「ことぶき号」という高齢者用の貸切バスによる日帰りバス旅行について、年1回を限度に費用を負担したりしています。

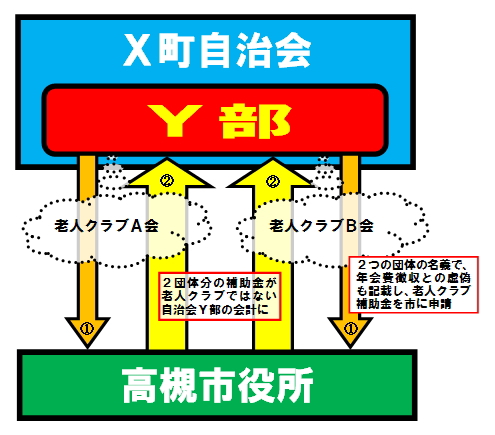

詐取のやり方は、以下の図のとおり。ある自治会のある部会(図ではY部としています)が、2つの老人クラブの名義を使用して、老人クラブ補助金を受け取ったり、年1回しか利用できない「ことぶき号」を年2回利用したりしていました。

老人クラブの補助金には上限があり、会員が70人を超えると、いくら会員数が増えても、補助金は一定額になります。Y部は約130人の会員がいるそうなのですが、それを60人台の2つのグループに分けて、それぞれを老人クラブ(図ではA会・B会としています)の会員として届け出て、1団体として届け出るよりも多くの補助金を受け取っていました。

というか、Y部は自治会の一組織ですから、老人クラブですらないので、補助金の交付対象にはならないはずです。

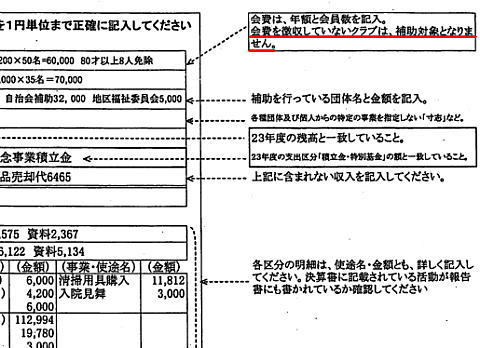

高槻市役所が作った補助金の申請書の見本には・・・

「会費を徴収していないクラブは、補助対象となりません」との記載があります。しかし、Y部は、年会費を徴収していないにもかかわらず、A会・B会の申請書には、年会費を徴収しているとの虚偽を記載した交付申請書を作成し、

高槻市から補助金の交付を受けていました。

この補助金は、老人クラブたるA会・B会の会計に計上されなければおかしいのですが、何故かA会・B会の名義で受け取った補助金の合計額がY部の会計に計上されています。

このY部の決算報告書には、複数の会計担当者の署名押印がありました。つまり、実際にこのお金を使って活動していたのはY部であると考えられます。

この補助金については、虚偽の申請がされていたわけですから、全額を賠償していただく必要があるかと思います。

高齢者バス「ことぶき号」については、A会とB会の名義で申し込まれ、春と秋に日帰り旅行がされたのですが、実際に参加された方のリストを見ると、ほとんどが同じメンバー。24年度は行き先は、春が神戸市、秋が近江八幡市でしたが、どちらにも、バス利用を申し込んだA会とB会の会長さんが参加されていました。本当は年に1回しか利用できないということを、少なくともこのお二方はご存じだったはずです。

ちなみに、このバスにかかった費用のうち、高槻市が負担したのは1回につき約8万円。老人クラブの負担分は6千円です。1回につき参加者が20名以上でしたから、1人当たりの負担は数百円・・・高槻市の負担分は、返してもらわなければならないはずです。

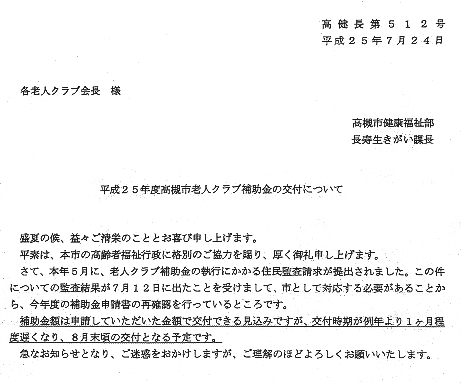

今月24日付で、高槻市の長寿いきがい課から、以下の通知が各老人クラブの会長に届けられたとのことです。

私のした住民監査請求の監査結果が7月12日に出たので、今年度の補助金申請の再確認を行っており、補助金の交付が例年より1カ月程度遅れるとの内容です。

「何だこの通知は?」と思われた方もおられるかもしれませんが、以上の事情があったのです。

その監査結果は以下のとおりです(一部伏字にしています)。非常に不当で甘い結果だと考えていますので、さらなる手段を検討しております。

↓人気ブログランキングに参加中!

クリックに感謝!

高監委第171号

平成25年7月12日

住民監査請求の監査結果について(通知)

平成25年5月17日付け高監委第84号で受理した地方自治法第242条第1項に基づく住民監査請求についての監査結果は別紙のとおりであり、同条第4項の規定により通知します。

住民監査請求監査結果

1 請求の受理

平成25年5月17日(以下「請求日」という。)に請求人から地方自治法(以下「自治法」という。)第242条第1項の規定に基づき提出された住民監査請求(高監委第84号)は、形式上の要件を具備しているものと認め、同日付けで受理した。

2 請求の要旨及び理由

監査に当たり、請求書記載事項及び事実証明並びに請求人の陳述から請求の要旨及び理由を次のように解した。

(1) 請求の要旨

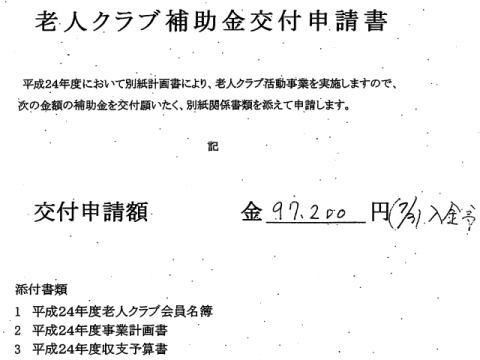

X町自治会Y部(以下「本件Y部」という。)は、老人クラブとしてA会及びB会(以下、両者を総称して「A・B両会」あるいは「両会」という。)という二つのダミー団体を設立し、各々が会費を徴収したとの虚偽及び活動実態がないにもかかわらず虚偽の事業実績や事業計画を記載した文書を行使して、違法不当に高槻市(以下「市」という。)から各97,200円、併せて194,400円の老人クラブ補助金(以下「本件補助金」という。)の交付を受けた。

これにより、市は本件補助金相当額の損害を被ったため、過去10年分の本件補助金交付について、その詳細及び責任者を明らかにした上で、関係団体、関係人、関係職員、決裁権者、専決権者その他の責任者及び市長個人らに対し、不当利得返還請求又は損害賠償請求すること及び本件補助金交付の差止めを勧告することを求める。

また、高齢者バス「ことぶき号」は、一老人クラブにつき1年度に1回しか使用できないとされているところ、本件Y部はA・B両会というダミー団体を使って1年度に2回、「ことぶき号」を使用していたことから、これに係る経費の市の負担分について、10年前に遡って不当利得返還請求又は損害賠償請求することを勧告することを求める。(これは、後述の請求人による意見陳述において、口頭で初めて主張したものである。)

(2) 請求の理由

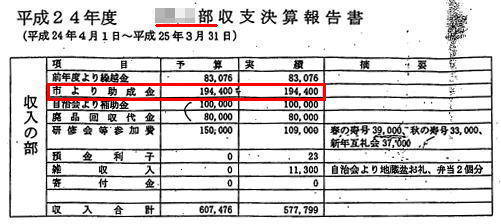

本件補助金は、「高槻市老人クラブ補助金交付要綱」(以下「交付要綱」という。)に基づき交付され、老人クラブ補助金に係る「平成25年度老人クラブ補助金交付申請関係書類の記入について」と題する書類(以下「記入例」という。)5頁には、「会費を徴収していないクラブは、補助対象となりません」との記載があり、6頁には、70人以上のクラブは118,800円など、会員数の区分ごとに1年度の補助金交付額が記載されている。

本件Y部の平成22年度から24年度までの「Y部収支決算報告書」の収入の部には「市より助成金」として、当該各年度の実績額194,400円が計上されており、本件Y部の部員・会員からの会費収入はない。

また、A・B両会の事業実績として報告されているものは、本件Y部の事業として行われているものであって、両会には活動実態はなく、A・B両会すなわち本件Y部は、実際には一つの団体であり、本来は補助金の上限額の118,800円しか受け取れないにもかかわらず、より多くの補助金を受けるために設けられた名前だけのダミー団体である。そもそも、本件Y部は、老人クラブとして市に届け出ておらず本件補助金の交付対象とはならない。

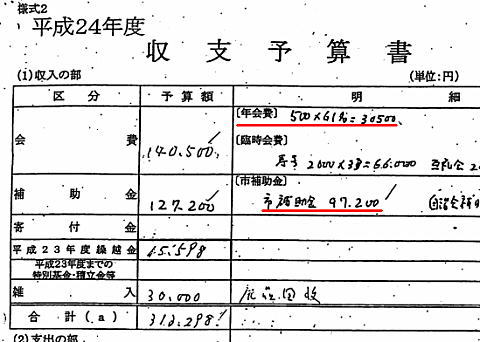

また、A・B両会の平成24年度収支予算書の「収入の部」の「会費」欄には、年会費としてA会では68人から500円ずつ計34,000円、B会では61人から500円ずつ計30,500円をそれぞれ徴収しているとの記載があるが、実際には会費を徴収しておらず、本件補助金を詐取する目的で会費を徴収しているとの虚偽記載を行ったのである。

本件補助金がこのような違法不当な形で詐取されていたことは、本件Y部及びA・B両会の会計や本件補助金の交付申請等に直接携わる者でなければ知ることはできなかったのであるから、自治法第242条第2項ただし書の「正当な理由」がある。

3 監査の実施

(1) 監査対象事項

自治法第242条第2項本文では、住民監査請求の対象となる財務会計上の行為は、当該行為のあった日又は終わった日から’年を経過したときは、これをすることができないとされているところ、請求人は、同項ただし書の「正当な理由」として、本件補助金が詐取されていたことは、本件Y部及びA・B両会の会計や本件補助金の交付申請等に直接携わる者でなければ知ることができなかった旨主張している。

どの点について、最高裁平成14年9月12日第一小法廷判決では「当該行為が秘密裡にされた場合に限らず、普通地方公共団体の住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができなかった場合にも同様であると解すべき」として、「正当な理由」を認める一要件としている。このことからすると、本件補助金の交付に係る財務会計上の行為は、市の財務規則等の関係規定にのっとり、所定の手続で行われたものであると認められることから、同判決にいう秘密裡にされたものでもなく、住民が相当の注意力をもって調査を尽くしても客観的にみて監査請求をするに足りる程度に当該行為の存在又は内容を知ることができなかった場合には当たらないと判断されることから、請求人が主張する「正当な理由」は認められない。

そこで、本件請求のうち平成22年度から24年度までの本件補助金の交付に係る財務会計上の行為をみると、次のとおりである。

ア 平成22年度の本件補助金の交付に係るもの

補助金交付決定日 平成22年7月5日

支出命令日(支払日)平成22年7月30日

イ 平成23年度の本件補助金の交付に係るもの

補助金交付決定日 平成23年7月20日

支出命令日(支払日)平成23年7月29日

補助金交付額確定日 平成24年3月30日

ウ 平成24年度の本件補助金の交付に係るもの

補助金交付決定日 平成24年7月20日

支出命令日(支払日)平成24年7月31日

補助金交付額確定日 平成25年3月29日

なお、平成22年度の本件補助金の交付について補助金交付額確定日がないのは、現行の交付要綱(平成23年4月1日施行)の改正前の交付要綱に補助金額の確定に係る規定がないことによるものである。

そうすると、平成22年度及び23年度の本件補助金の交付に係る一連の財務会計上の行為については、既に1年の監査請求期間を徒過している。また、平成21年度以前の7年度分の本件補助金の交付に係る本件請求についても、当該年度に係る事実証明書が添付されておらず、上記と同様、1年の監査請求期間を徒過していることにつき「正当な理由」は認められないことから、監査の対象とはしない。

よって、請求日から1年を経過していない平成24年度の本件補助金の交付に係る財務会計上の行為及び平成25年度の本件補助金の交付に係る財務会計上の行為を監査の対象とした。

なお、請求人は意見陳述において、A・B両会の使用に係る「ことぶき号」における経費の市の負担分について、その返還、賠償の請求を求めているが、これは別の財務会計行為であり、法所定の請求手続を経ていないことから、監査請求の対象としない。

(2) 監査対象部課

健康福祉部長寿生きがい課

(3) 請求人の証拠の提出及び意見陳述

平成25年6月14日に、自治法第242条第6項の規定に基づき請求人に証拠の提出及び陳述の機会を与えたところ、新たな証拠が提出され、概要、次の陳述があった。

平成24年度の本件Y部総会の平成23年度事業報告には、5月12日にA会が、11月16日にはB会がそれぞれ高齢者バス「ことぶき号」でバス旅行したことが本件Y部の事業として報告されている。また、平成24年度に「ことぶき号」で旅行に行った者の名簿には具体的に出席者名が書かれており、5月10日(A会使用分)には26人、11月14日(B会使用分)には23人が出席し、そのうち19人が同じメンバーである。19人という過半数を超える人数が同じメンバーであるということは、A会とB会それぞれの使用となっているが、実態は同じ団体であると考えざるを得ない。

(4) 関係職員の陳述

平成25年6月14日に、自治法第242条第7項の規定に基づき、本件請求に対し長寿生きがい課長が陳述を行った。その際、請求人の立会いを認めた。

ア 関係職員の陳述は、概要、次のとおりである。

(ア) 老人クラブ活動の意義及び目的について

老人クラブ活動は、国の通知に基づき実施されている事業で、直近では「平成21年6月15日付厚生労働省老健局長通知」による一部改正により実施されている。老人クラブは、地域を基盤とする高齢者の自主的な組織であり、高齢者の生きがいや健康づくりを推進することにより、長寿社会の実現と保健福祉の向上に資することを目的としている。会員の規模は、概ね30人以上とされ、高齢者自らの生きがいを高め、健康づくりを進める活動やボランティア活動をはじめとした地域における各種活動を行うとされている。

全国老人クラブ連合会策定の「老人クラブ運営指針」(以下「運営指針」という。)によれば、老人クラブの目的と性格は、自主性、地域性、共同性を持った自主的な組織とされ、運営の基礎となる経費は、会員の会費によってまかなうことを基本とするとされている。

(イ) 老人クラブ補助金について

老人クラブ補助金は、交付要綱に基づく任意補助金で、昭和52年4月から適用されている。第2条の交付目的は、老人福祉の増進のための活動に係る費用の一部を補助することにより老人クラブ活動の活性化を図り、生きがいや健康づくりを推進することとし、第3条の補助対象者は、交付要綱別紙「老人クラブ活動等事業実施要綱」中の別添「老人クラブ等事業運営要綱」に沿って事業を行う老人クラブ及びシニアクラブ連合会とし、補助対象事業は、同運営要綱に基づき実施する老人クラブ活動事業(以下「老人クラブ活動」という。)としている。また、補助対象経費は、老人クラブ活動として必要と認められる経費のうち、弔費及び会議費を控除した経費としている。

第4条の補助金の交付額は、老人クラブの会員数を基準として、別表で定める30人から10人区分ごとに五つに区分けした基準額に活動月数を乗じた額を補助基準額としている。

(ウ) 補助金交付に係る事務手続について

交付要綱第5条に定める交付申請書を提出し、第6条に定める交付決定に係る書類の審査を経て、第8条に定める交付決定を通知する。年度末の事業終了時には、第16条に定める実績報告書の提出を受け、第17条に定める実績報告書に係る書類審査を経て、補助金確定の通知をする。

(エ) 事実確認及び市の対応について

平成25年5月23日木曜日の午後に、A会の会計担当とB会の会長の2人に対して、本件補助金の平成24年度収支決算書及び事業実績報告書の確認のために事情聴取を行った。事業活動実態や経費支出を確認した結果、領収書等により、相互親睦のために実施している高齢者バス「ことぶき号」の利用、教養向上のための図書購入、新年互礼会、誕生日会の祝品、また、シニアクラブ連合会主催事業のグラウンドゴルフや演芸大会への参加など、高齢者同士の仲間づくり、生きがいづくり、健康づくりといった老人クラブ活動の目的が満たされている内容のものがあり、平成24年度に支出した補助金額以上の補助対象事業を実施しているなど、老人クラブ活動の実態があることを確認した。活動実態がないにもかかわらず、虚偽の事業実績や事業計画を記載して本件補助金を詐取したとの請求人の主張は、理由がない。

一方、提出された本件補助金の平成24年度収支決算書の記載内容に不備があったことや、事業実績報告書記載の行事内容と収支決算書の明細内容が合致しない部分が見受けられたことから、それぞれの書類の補正を求め、再提出を受けた上で、当該部分についてA・B両会の活動実態の詳細な審査、判断を行うとともに、本件Y部とA・B両会との関係についても調査した上で、必要な対応を図っていくことを考えている。

次に、本件補助金の平成24年度収支予算書への収入の部に会費徴収の記載があるにもかかわらず、実際には会費を徴収していないという点については、年会費としては徴収しておらず、臨時的な老人クラブ活動という内容で実施している事業に参加する際に、臨時会費を徴収していた。

また、会費を徴収していないクラブは補助対象とならないとの記入例の記載については、運営指針では「運営の基礎となる経費は、会員の会費によってまかなうことを基本とする」とされ、老人クラブの運営は、あくまでも自主的な財源である会員からの会費を基本に行われるべきであり、その上で、会費以外の財源である補助金や寄付金等をあわせて、事業活動に必要経費として充当することとなっている。一方、交付要綱では、会費の徴収は補助金の交付要件とはなっておらず、当該記載は、補助金のみに頼った運営というものを考えていないという趣旨を示すため、記入例の中で表現していたものであり、そのような表現は、誤解を招いていたものと考えている。

関係職員の陳述に対する請求人の反論は、概要、次のとおりである。

記入例の当該記載が誤解を招いていたとのことだが、会費を徴収していない老人クラブは補助対象とならないと明確に書かれており誤解を生む余地はない。申請書は交付要綱第5条に基づくもので、記入例も交付要綱に附属する書類と考えられる。ある老人クラブから会費を徴収していないことにつき、長寿生きがい課から指導されたとも聞いている。これが誤解だということで会費を徴収しなくてよいのであれば、間違った指導をしてきたことになる。会費を徴収しなくてよいとなれば、名前だけを借りて会員を増やせばそれだけ多くの補助金が支給されることになり、補助金のみに頼る運営がされることになる。

A・B両会は、支出から見て活動実績があったというが、なぜ、本件Y部の総会資料に活動記録があるのか。本件Y部として活動してきたはずである。意見陳述でも述べたが、「ことぶき号」にはA会、B会ともほぼ同じ人が乗っており、両方の「ことぶき号」に両会の会長が乗っている。別々の組織であればそれはあり得ず、故意にやっていると思う。

(5) 関係職員の事情聴取等

平成25年6月28日に、健康福祉部部長代理、長寿生きがい課課長、同課長代理及び同課係員2人に対し事情聴取を行った。また、請求書及び証拠書類について調査し、関係職員に対し質疑を行った。

4 監査の結果

(1) 事実の確認

ア A・B両会の老人クラブとしての活動実態について

平成25年5月23日に、長寿生きがい課が平成24年度当時のA会の会計担当者とB会の会長に対し、本件補助金に係る平成24年度収支決算報告書及び事業実績報告書の確認のために事情聴取を行った。その結果、A・B両会それぞれが老人クラブ活動を行っていたことを確認した。

また、同年6月6日以降、平成24年度当時のA会会長に対する数回にわたる事情聴取において、A・B両会においてほぼ一体的に老人クラブ活動が行われていたことを確認した。

イ A・B両会における会計処理について

本件補助金は、市からA・B両会の各会長名義の金融機関口座に振り込まれていたものの、その後、これら補助金がA会会長名義の別口座により一括管理され、A・B両会の老人クラブ活動に係る経理処理が一体的に行われていたことが上記の会長らの事情聴取で明らかとなった。

ウ 本件補助金の返還について

平成24年度の本件補助金は、当初、A・B両会に各97,200円が交付されたものの、その後、両会における老人クラブ活動がほぼ一体として行われていたことが認められ、当時の両会の会長からも補助金を返還したい旨の意向が示されたことから、平成24年度の本件補助金に係る事業実績報告書及び収支決算書の補正を求めたところ補正、再提出され、交付要綱第17条に基づき補助金交付額を一老人クラブ扱いとして118,800円に確定した。これにより、A・B両会に対する当初の補助金交付額の合計額194,400円との差額75,600円(両会各37,800円)を交付要綱第21条第2項に基づき市に返還するよう、平成25年6月27日付けで当時の両会の各会長宛に通知し、同月28日に当該返還金額が市に納付された。

(2) 判断

請求の要旨及び理由、関係書類の調査、請求人の陳述並びに関係職員の陳述及び事情聴取から判断した結果は、次のとおりである。

ア 本件Y部とA・B両会の関係について

本件Y部はX町自治会に属し、同自治会内部では「老人会」と呼ばれることもある。「千代田町老人会会則」によれば、「A会、B会をもって老人会と称す」とされ、X町自治会に属するとされている。請求人から事実証明として提出された「平成24年度Y部収支決算報告書」は、市に提出された本件補助金交付の関係書類ではなく、長寿生きがい課は、本件監査請求などによって、初めてその存在及び内容を知ることとなった。その後に行われた同課課長らによる当時のA・B両会の会長らに対する事情聴取などの結果、老人クラブ活動の実態は、老人クラブとして市に届け出ているA・B両会にあることを確認した。また、同課によれば、本件Y部は、X町自治会から見た活動組織をY部の名称で呼び、Y部として独立した活動を行っているものではないとのことである。

老人クラブ補助金は、老人クラブ活動を行っている団体に対し補助金が交付されることとなる。本件Y部は、X町自治会の一組織として位置づけられており、その構成団体としてのA・B両会が、ほぼ一体的であるとはいえ、老人クラブ活動を行っていたことが認められる。このことをX町自治会側から見れば一組織としてのY部の構成団体であるA・B両会が老人クラブ活動を行っていることになり、当該Y部収支決算書の収入の部にまとめて「市より助成金194,400円」と記載されていることについては、同自治会内部の会員への説明として一定の理由があるものと思料する。

老人クラブ活動の実態が本件Y部にあり、A・B両会が本件補助金を集めるためのダミー団体であるとの請求人の主張は、これを裏付ける確たる証拠も見当たらず、請求人の独自の見解であるといわざるを得ない。

イ 記入例の「会費を徴収していないクラブは、補助対象となりません」との記載について

長寿生きがい課によると、当該記載は補助金のみに頼った運営というものを考えていないという老人クラブの基本的な考え方を示すためのもので、交付要綱にその旨の記載がないことから老人クラブ補助金交付の要件ではなく、記入例は、高齢者が円滑に補助金交付の申請を行えるよう便宜上作成したものであるとしている。しかしながら、記入例の当該記載は、補助金交付申請者に対して、少なからず、会費を徴収していない老人クラブには補助金が交付されないとの思いを抱かせるものと思料され、会費の徴収は補助金交付の要件ではないことについて、市が老人クラブ関係者にその旨を周知した事実も明らかでない。記入例は補助金交付事務を円滑に行うための書類であるとしても、そこに記載されている当該文言は、補助金交付の要件であるかのように思われる。A・B両会が収支決算書等において、会費を徴収している旨の事実と異なる記載をしたことは非難されるべきであるが、これは、この補助金交付の要件の暖昧さや長寿生きがい課における老人クラブへの指導・助言の不徹底さがその遠因であるともいえる。

しかしながら、会費の徴収は補助金交付の要件ではなく、A・B両会が会費に見合う額のX町自治会からの補助金や廃品回収による収益などにより、自主性を保ちながら老人クラブ活動を行っていることにより、A・B両会に対し本件補助金を交付した手続に誤りはないといえる。

ウ 本件補助金の返還について

上記4(1)ウのとおり、A・B両会がほぼ一体となって老人クラブ活動を行っていたことから一つの老人クラブとして、平成24年度の本件補助金の額を再確定し、当初に両会へ交付した補助金の合計額194,400円から再確定後の額118,800円を差し引いた額75,600円について、当時の両会の会長宛に各37,800円の返還を求め、当該額が既に市に返還されている。このことは、交付要綱に則した精算事務として妥当なものと判断でき、本件補助金に係る公金の支出について、請求人のいう市の損害は発生していないものといえる。

(3) 結論

以上のことから、請求人が求める不当利得返還請求又は損害賠償請求は、理由がないものとして当該措置の必要は認められない。また、平成25年4月15日にA・B両会から同月1日付けで休会した旨の老人クラブ休会届が市に提出され、両会から平成25年度の老人クラブ補助金交付申請手続がされていないことから、差止めの措置の必要も認められない。

(4) 要望

本件請求は、平成24年度の本件補助金の交付を監査の対象としたが、平成23年度以前の本件補助金の交付についても再度、関係書類を精査するなかで、必要があれば、自治法、市補助金交付規則等の関係法令の規定にのっとり、適正な事務執行を行われるよう要望する。